�������cCEO���λ��I(y��)�Ҝ�ͨ���^���У��҂��l(f��)�F(xi��n)������(du��)��Ŀǰ��I(y��)��(n��i)������(l��)�e�ǹ���ӵļ���(l��)�������ֶ��e���dȤ��Ҳ�dz�ϣ��E20�Ĺə�(qu��n)����(l��)�ĽǶȷ���һЩ��I(y��)�Ľ�(j��ng)�䰸���Լ��ə�(qu��n)����(l��)�����ƶ��ķ��������ďĚvʷ����(d��ng)�B(t��i)�ĽǶȽ�B�ҹ�˾�Ĺə�(qu��n)����(l��)�ķ�ʽ�c�������Į�(d��ng)����I(y��)��(sh��)ʩ�ə�(qu��n)����(l��)�İl(f��)չ�A�Ρ��Ј�(ch��ng)�h(hu��n)���������������x��(du��)Ŀǰ�h(hu��n)���a(ch��n)�I(y��)��(n��i)������С��I(y��)������(chu��ng)��˾��Ȼ���н��b���x��

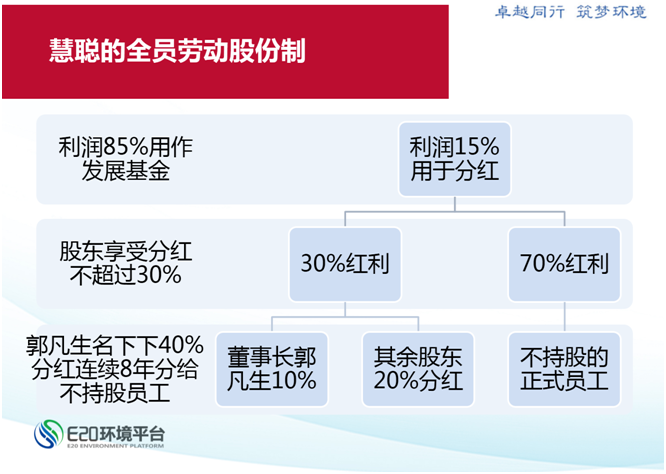

����һ�����W(w��ng)��ȫ�T�ڄ�(d��ng)�ɷ���

�������W(w��ng)���^����������I(y��)�ģ�����ĸ�(j��ng)��(zh��ng)���������������Y������˾�O(sh��)��֮�����_ʼӯ���������ڃ�(n��i)��ȱ����Ч���ƺ�C(j��)�ƣ��P(gu��n)�I�I(y��)��(w��)�����ڎׂ�(g��)������S�������һЩ�˄�(d��ng)�������T������˼�����DŽ�(chu��ng)ʼ�˹������O(sh��)Ӌ(j��)��һ��(g��)70%��ȫ�T�ڄ�(d��ng)�ɷ��ƣ������@�N�������ģʽ�����˹�˾�³̡�

����

�����D1 ��ȫ�T�ڄ�(d��ng)�ɷ���

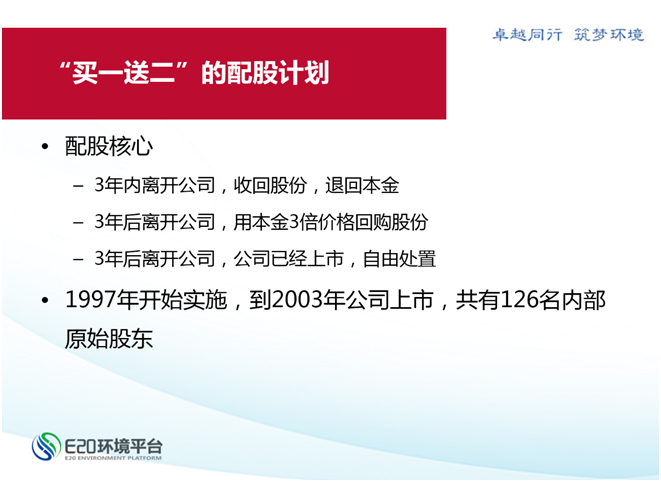

�������^���ּt�y�Ԍ�(du��)�߹ܺͺ��ĹǸɆT���M(j��n)���L���������������1997��10�£��ڈ�(ji��n)��ȫ�T�ڄ�(d��ng)�ɷ��Ƶ�ǰ���£����������ջ����Y�a(ch��n)2000�fᘌ�(du��)������?sh��)?0�����������Ϲ����ˆT�M(j��n)����ɣ���(sh��)��“�Iһ�Ͷ�”�Ĺə�(qu��n)����(l��)Ӌ(j��)����

����

�����D2 ��“�Iһ�Ͷ�”�����Ӌ(j��)��

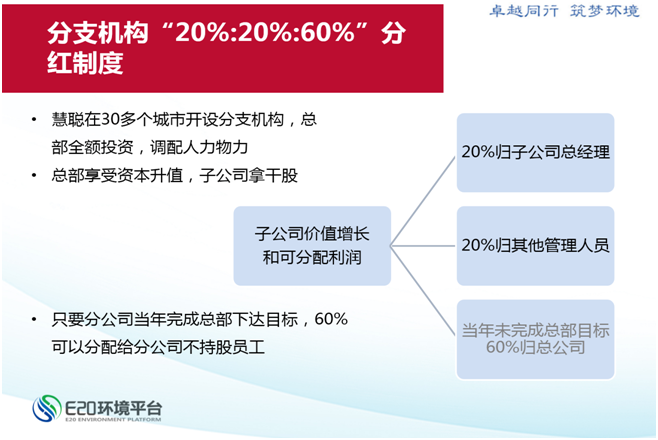

�����F(xi��n)�ڻ��D(zhu��n)����B2B��B2C����Ȼ�������Y�����������^��(qi��ng)���ИI(y��)���c������ܛ������Ӗ(x��n)����ԃ���ИI(y��)��ƣ����׳��F(xi��n)�߹����������T����˾��(j��ng)��(zh��ng)�����ҕ�(hu��)��������һ���ˡ�����(d��ng)�r(sh��)���F(xi��n)�˸߹��ˆT�x�����]�е��T�����Sһͬ�x�ĬF(xi��n)���@�����ڹ������ڷ�֧�C(j��)��(g��u)�Ќ�(sh��)ʩ�Ąڄ�(d��ng)�ɷ��Ƶijɹ���

����

�����D3 ����֧�C(j��)��(g��u)“20%��20%��60%”�ּt�ƶ�

�����@�N�������ə�(qu��n)����(l��)���Ї������v����“��������”�Y(ji��)����������(du��)���ӹ�˾�T�����f���@60%�����ӹ�˾�Ŀ���(j��ng)���o�ģ����ǿ���˾�o�ģ����Ƿ�������������顣�@�N�ƶ��O(sh��)Ӌ(j��)���ǻ��и߹��x�����o�T�����S����Ҫԭ��

�������W(w��ng)��ģʽ�m�������Y�������Ա��^��(qi��ng)������̎�ڳ���(chu��ng)�ںͿ������L����I(y��)ֱ�ӌW(xu��)��(x��)���������F(xi��n)������“���Y����+��֪����”��ģʽ�����Y��������������֪�R(sh��)������ȥ����ķ�ʽǡǡ�ǹə�(qu��n)����(l��)�ĺ���˼�롣

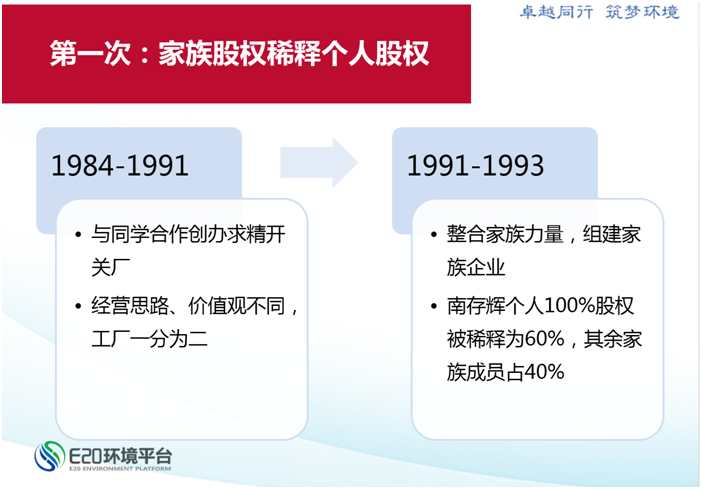

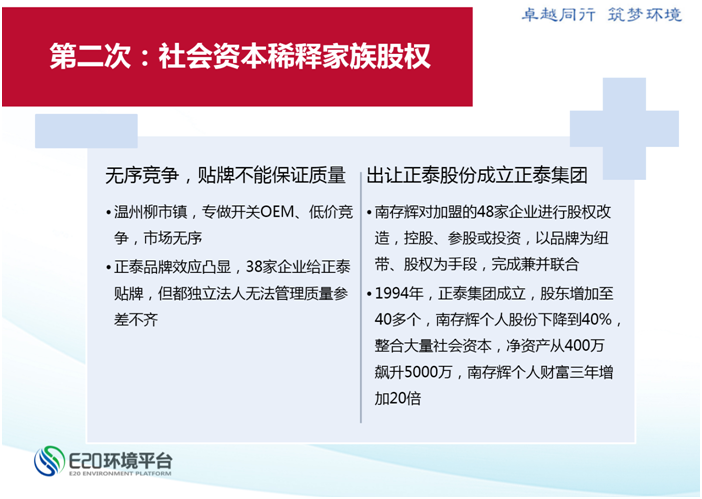

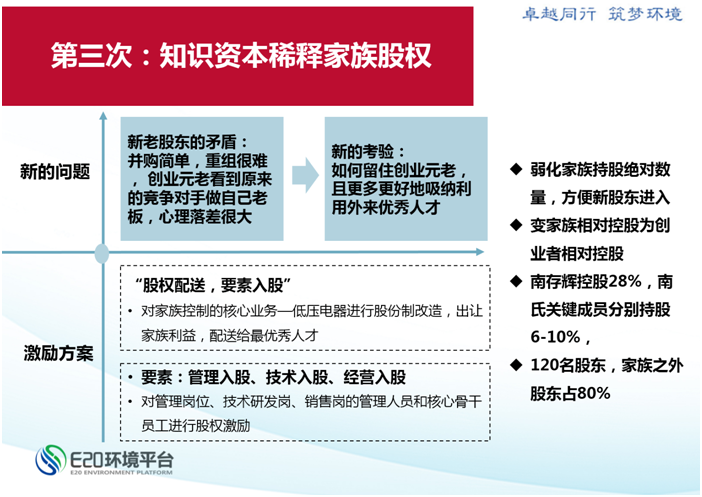

����������̩���F(tu��n)�Ĺə�(qu��n)ϡ�֮·

������̩���F(tu��n)�Ĺə�(qu��n)ϡ�֮·Ҳ���Ї���I��I(y��)�ͼ�����I(y��)�Ĺɷ���֮·������I(y��)�l(f��)չ��ͬ�A��������ͬ���}���Բ�ͬ��Q�����ĵ��͵Ą�(d��ng)�B(t��i)��˾�����^�̡�

�����ιə�(qu��n)ϡጣ�����ə�(qu��n)ϡጂ�(g��)�˹ə�(qu��n)

����

�����D4��̩���F(tu��n)�ιə�(qu��n)ϡ�

�����ڄ�(chu��ng)�k��̩֮ǰ���ϴ��x�c�˺��k�_�P(gu��n)�S����(j��ng)�I����̓r(ji��)ֵ�^��ͬ���_�P(gu��n)�Sһ�֞�����ϴ��x�õ������Լ���100�fԪ�Y�a(ch��n)���������S����̎���Y15�f��Ԫ?ji��ng)?chu��ng)�k��̩�������˾�������ܵ��ϴ��w���������������÷�DZ��غ����������Ⱥ���롣

����

�����D5��̩���F(tu��n)�ڶ��ιə�(qu��n)ϡ�

�����ϴ��x��ɼ������Y�U(ku��)�ɣ��M�����͵ļ�����I(y��)���ϴ��xռ��60%���������ɆTռ��40%���ϴ��x�����@�N����ɆT�����һ���ԣ���(w��n)���Ĺə�(qu��n)�Y(ji��)��(g��u)����̩�l(f��)չ�������P(gu��n)��Ҫ�����ã���I(y��)�Q�ߌӺ���Ӷ��Ǽ���ɆT����ּt�������Y�����C�˰l(f��)չ������̩�F(xi��n)�����ij����ԡ�

�����ڶ��ιə�(qu��n)ϡጣ����(hu��)�Y��ϡጼ���ə�(qu��n)

�����ϴ��x�ڶ��ιə�(qu��n)ϡ����������(hu��)�YԴ�����(hu��)�Y�����������̩���F(tu��n)���Ј�(ch��ng)�h�r(ji��)��������1998�꣬��̩���F(tu��n)�ѽ�(j��ng)�����γ��˵͉������ݔ����O(sh��)�䡢�x���x����֧���a(ch��n)�I(y��)���Y�a(ch��n)�_(d��)��8�|Ҏ(gu��)ģ��98����̩���F(tu��n)���ϴ��x����ռ�ɱ�����

���������ιə�(qu��n)ϡጣ�֪�R(sh��)�Y��ϡጼ���ə�(qu��n)

�����@�ιə�(qu��n)ϡጣ��ϴ��x���еIJ������Y�𣬶�����һ�N��(du��)��I(y��)�l(f��)չ����Ҫ���Y��——�����Y����һ�������g(sh��)���ҡ���������(j��ng)�I�����˲���������Խ��Խ�����Ј�(ji��n)�����c����������u������

����

�����D6��̩���F(tu��n)�����ιə�(qu��n)ϡ�

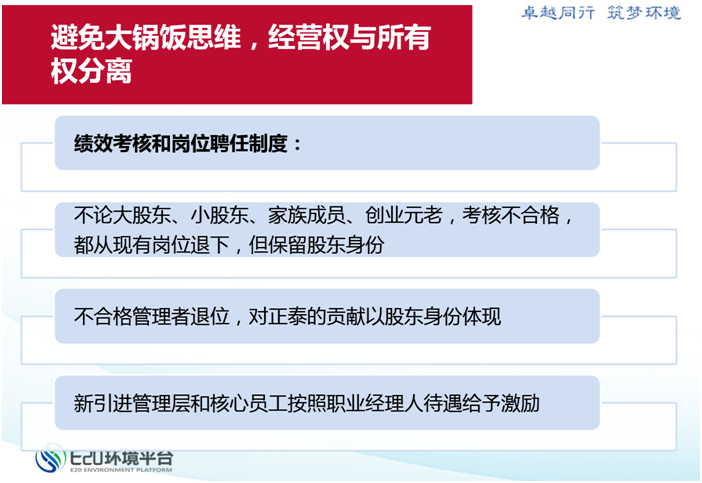

������������˼�S����(j��ng)�I��(qu��n)�c���Й�(qu��n)��(sh��)ʩ���x

������̩�Ĺɖ|�����p�����ݣ��������������ǽ�(j��ng)�I�ߡ������ԴҲ�����ɲ��֣�һ�����Ǵ�ٍȡ��һ�����������ּt��������I(y��)�����a(ch��n)����ə�(qu��n)����(l��)�õ�ጷţ���I(y��)�������^�S�������ּt�ɞ�ɖ|����Ҫ�����Դ�����齛(j��ng)�I�ߵĹɖ|�����ķe�O���½��������_���γ����µĴ���˼�S��

�����ϴ��x�Q���Ƴ���(y��n)��Ŀ�Ч���˺͍�λƸ���ƣ���Փ���ݣ����˲��ϸ����¹��퍏λ���Ա������еĹɖ|���ݣ����������ּt�����^�K��(sh��)�F(xi��n)��I(y��)���Й�(qu��n)�c��(j��ng)�I��(qu��n)���x��

����

�����D7��̩���F(tu��n)��(j��ng)�I��(qu��n)�c���Й�(qu��n)���x

������Q���Ϲɖ|��ì�ܣ������λ����(l��)��

����ԭ���ɖ|����Ҫ���퍏λ���£�ÿ�����й�˾�ּt�����������M(j��n)�Ĺ�������ڲ��ǹɖ|���o�����������ּt��(qu��n)�����˽�Q�@�Nì�ܣ��ϴ��x��(du��)�@Щ�����й�˾�ɷݵĹ����ˆT�M(j��n)�йə�(qu��n)����(l��)��

����

�����D8 ��̩���F(tu��n) ��Q���Ϲɖ|ì�ܵ�“��λ����(l��)��”

��������ӑՓ��ֻ������̩���F(tu��n)�ə�(qu��n)׃��(d��ng)�����������йə�(qu��n)ϡጣ���I(y��)�Dz���(hu��)�ɹ��ģ�߀��Ҫ�����Y�Y(ji��)��(g��u)����˾�������ܿ�ģʽ����I(y��)�����ȷ���ͬ�r(sh��)���֣��ڲ�ُ�ؽM�ə�(qu��n)����(l��)���^���У��ϴ��x߀ͬ�r(sh��)��ȫ�˹�˾�������Y(ji��)��(g��u)���������L(f��ng)�U(xi��n)�ܿ�ģʽ�������(zh��n)��Ͷ�Y�ߣ�ʹ����̩���F(tu��n)���������Ĺ�˾����֮·һ·ǰ�С�

��������TCL�~����ֵ��(qu��n)����(l��)ģʽ

����TCL�x��Ĺə�(qu��n)����(l��)ģʽ���~����ֵ��(qu��n)ģʽ������(d��ng)������(d��ng)�����������Y�a(ch��n)�w��ԭ�ɖ|���������Y�a(ch��n)��һ����(du��)��(j��ng)�����M(j��n)�йə�(qu��n)����(l��)���@�N��ʽ�ںܶ�����й�˾����I��I(y��)�������V韵đ�(y��ng)��ǰ����Ҳ��һ�ȳɞ�“�������M(j��n)”����Ҫ�ɸķ�����

����“�����_Ӌ(j��)��”

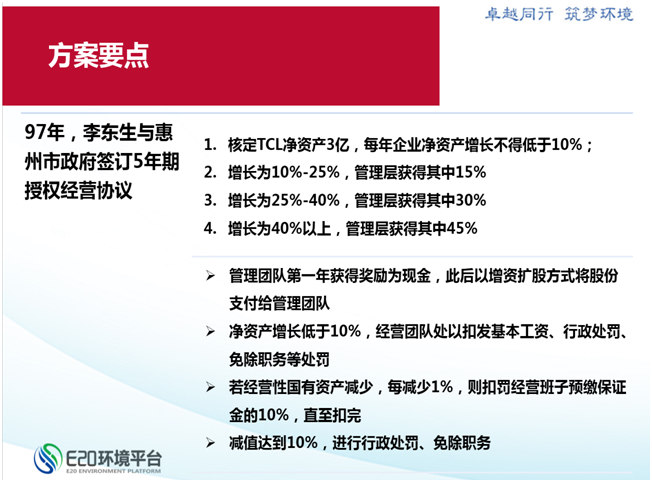

����������I(y��)�Įa(ch��n)��(qu��n)���}һֱ�����_���ҡ��ط�����I(y��)�����ߵ�����Ԓ�}����(du��)�ڷljŔ��ИI(y��)�ć�����I(y��)���f��Ҫ��(sh��)�F(xi��n)�l(f��)չ��횲�ȡ�ə�(qu��n)����(l��)���ֶΣ����ֲ��܌�(d��o)�����Y�a(ch��n)����ʧ����|��“������(ji��ng)��”�ķ�ʽ��������@����֮�g�ҵ�һ��(g��)����������ƽ���c(di��n)���@һӋ(j��)���������Q��“�����_Ӌ(j��)��”��

����

�����D9TCL��“�����_Ӌ(j��)��”

����

�����D10 “�����_Ӌ(j��)��”Ҫ�c(di��n)

������(d��ng)�꣬��|������������U�{��50�fԪ���L(f��ng)�U(xi��n)Ѻ��Ӌ(j��)����(sh��)�еĽY(ji��)���ǣ�TCL���F(tu��n)1997�����2001��ȵă��Y�a(ch��n)���L�ʷքe��63.75%��80.43%��63.25%��56.24%��24.35%�����ձ�������|�����˫@�õĪ�(ji��ng)��(l��)�քe��4238.45�fԪ��8732.31�fԪ��6662.14�fԪ��6533.99�fԪ��1431.37�fԪ��

����1999�꣬TCL�_ʼ��(sh��)ʩ�T���ֹ�Ӌ(j��)�����T���������Y1.3�|Ԫ�J(r��n)ُ�ə�(qu��n)��1997����5��r(sh��)�g�TCL�������Ӌ(j��)�@��“������(ji��ng)��”2.76�|�ɖ|��(qu��n)�棬���Ϲ���ӆT���ֹ�Ӌ(j��)���J(r��n)ُ�Ĺɷݣ���Ӌ(j��)23.51%;��I(y��)�T���ڳֹ�Ӌ(j��)�����J(r��n)ُ�Ĺɷ�ռ23.14%�����йɷݏ�100%�p��53.35%�������Y����3.2�|����11.6�|��

����TCL“������(ji��ng)��”�ķ�ʽ��ֿ��]��(g��)�ˡ��ط�����������ƽ�⣬����(l��)����Ӻ͆T����ͬ�r(sh��)����(sh��)�F(xi��n)�����Y�a(ch��n)��ֵ��

�����I�\���w���У�������c�T���ɹ�˾��(sh��)�H������

�����ə�(qu��n)����(l��)ֻ��“�����_Ӌ(j��)��”��һ��(g��)��Ҫ�h(hu��n)��(ji��)����Q����I(y��)�a(ch��n)��(qu��n)�w�ن��}������I(y��)Ҫ�@�ø���l(f��)չ���g����������(zh��n)��Ͷ�Y�ߣ��\�����С�

�����@�����w���У���׃���й�һ�ɪ�(d��)��ľ��棬����Ӽ�����ƵĈF(tu��n)�(du��)�͆T��ͨ�^�ə�(qu��n)��׃��(d��ng)��Ӌ(j��)�ع�25.24%�����^��ɖ|���������Ĺɷݡ�����֮����ͨ��ռһ�������������ֻҪ��(zh��ng)ȡ�ٲ�����ͨ�ɹɖ|������Ӻ͆T���ͳɞ鹫˾��(sh��)�H�عɹɖ|���ɞ�TCL�Č�(sh��)�H�����ˡ�

����TCL���Ƴɹ����Ă�(g��)�P(gu��n)�I�c(di��n)

������ ���]��������ƽ�⣬��(sh��)�F(xi��n)��������I(y��)������ӵĹ��A�����漰�����Y�a(ch��n)��ʧ�����������Y�a(ch��n)���䣬���C�����Y�a(ch��n)��ֵ���o������ϰ嶨���裬����ط������O(ji��n)�ܲ���(y��n)؟(z��)�Σ�߀����I(y��)�l(f��)չ�Ы@�ö��ա��I(y��)�������档

�����ڶ��� �����ڻ��������Ĵ���֧�֡�

���������� ��|��ͬ������������ӆ5����ڙ�(qu��n)��(j��ng)�I�f(xi��)�h���nj�(du��)�������ܲ��T����I(y��)����ӵ��p���Ƽs������Ҏ(gu��)�����]���@���߿��ӡ����ՏV�|��(d��ng)�r(sh��)�T��������ُ�I����˾�ɷݵĪ�(ji��ng)��ɲ��U������|�������ĈF(tu��n)�(du��)���]��ռ�@��(g��)���ˣ���?y��n)�����@�ӌ����Ĺə�(qu��n)���ܲ�����TCL���F(tu��n)�ĆT����(ji��ng)��(l��)ُ��ȫ���U�������ҹ����ȫ������Ȼ�����ݳֹɣ��]�������ֹɡ�

�������ģ� �ə�(qu��n)����(l��)���ǹ������ڵģ������c��˾�����Y(ji��)��(g��u)���ơ���(zh��n)��Ͷ�Y�ߵ����롢���еȭh(hu��n)��(ji��)������ϣ������YԴ����߹���Ч�ʺ����a(ch��n)Ч�ʣ���(chu��ng)�����ăr(ji��)ֵ��

�������ą�������˾����֮�������R�������A��W(xu��)�����磬2013��5�°档

�������Y(ji��)

�����ə�(qu��n)����(l��)��һ�(xi��ng)ᘌ�(du��)��I(y��)����ӏ��L�ڼ���(l��)Ӌ(j��)����ͨ�^�ə�(qu��n)�����ڙ�(qu��n)����ʽ��(sh��)�F(xi��n)���ǹ�˾�����е�һ��(g��)��Ҫ�h(hu��n)��(ji��)�̓�(n��i)�ݣ���Ŀǰ�����ڽ�Qί�д��톖�}���^���õ��ֶ�֮һ���O(sh��)Ӌ(j��)�î�(d��ng)?sh��)Ĺə?qu��n)����(l��)�ƶȣ���ͬһ��(g��)“�����D”��������(j��ng)�����c��I(y��)���L�����棬�ȳ�M�T���ּs�������“�ߝɶ��O”���О飬�����ڌ�(sh��)�F(xi��n)��I(y��)�������L�ڰl(f��)չ�����^��I(y��)���ܞ��˹ə�(qu��n)����(l��)����(sh��)ʩ�ə�(qu��n)����(l��)������Ҫ�c������˾�����Y(ji��)��(g��u)����(y��u)���ə�(qu��n)�P(gu��n)ϵ�����ƹܿ�ģʽ���ƌW(xu��)��(n��i)���wϵ��һϵ��������I(y��)�M������Ч�ʲ��ְ�����Y(ji��)�ϡ�

����E20�о�Ժ(E20 Institute of Environment Industry)

����——���a(ch��n)�I(y��)��ʹ���ĭh(hu��n)��ƽ�_(t��i)�ǎ�

����E20�о�Ժ��E20�h(hu��n)��ƽ�_(t��i)���µĮa(ch��n)�I(y��)�������c��I(y��)�о��ǎ죬�� “�Ì��I(y��)�ǻ������a(ch��n)�I(y��)���O(sh��)���B(t��i)����”ʹ����ָ���£�����“���I(y��)��ǰհ���ǻۡ����B(t��i)”�r(ji��)ֵ�^������ʮ����ķe���c˼�����l(f��)�]��(d��)�ص��YԴ�c����(w��)��(y��u)��(sh��)����“���������I(l��ng)��(d��o)����Ӱ���”��ԭ�t��(li��n)�χ���(n��i)�������ЙC(j��)��(g��u)��ԺУ��ͬ�����о��c�h(hu��n)���a(ch��n)�I(y��)�����P(gu��n)(li��n)��ȫ���ԡ������ԡ���(zh��n)���Ԇ��}���_չ�a(ch��n)�I(y��)�о��������о�����I(y��)�о����Ј�(ch��ng)�{(di��o)�顢�u(p��ng)�x&�u(p��ng)��(j��)&�������x�ȹ��������ĭh(hu��n)����I(y��)��ʹ�c(di��n)���l(f��)���Y(ji��)��ƽ�_(t��i)�YԴ���ṩ��(zh��n)����ԃ��������I(y��)��Խʽ���L�Ķ��ƻ�����(w��)��2015��5�£��c������W(xu��)�h(hu��n)���W(xu��)Ժ�y�ֳ����h(hu��n)���a(ch��n)�I(y��)(li��n)���о�Ժ�������ڞ���Ҳ�ί�����ƶ��ߡ��ط������(xi��ng)Ŀ��(zh��)���ߡ��h(hu��n)����I(y��)�Q���ߡ��Y���Ј�(ch��ng)Ͷ�Y�ߵ��ṩǰհ�Ľ��h�Լ����I(y��)�đ�(zh��n)���Д�����(j��)��

����

����E20�о�Ժ ��ԃ�F(tu��n)�(du��)